BeamtendarlehenDer zinsgünstige Kredit für alle Mitarbeiter des öff. Dienstes.

Schnellanfrage stellen

15. Dezember 2020

Eine Kreditkündigung ist in erster Linie abhängig vom Vertragsschluss. Durch das Inkrafttreten der EU-Verbraucherkreditrichtlinie am 11. Juni 2010 wurde das Kündigungsverfahren für Ratenkredite für Verbraucher wesentlich vereinfacht. Folgende Varianten sind dabei möglich:

Eine vorzeitige Kündigung ist möglich, aber auch ein Widerruf innerhalb von 14 Tagen nach Kreditabschluss. Bedenken Sie, dass bei einem Widerruf der gesamte Kreditvertrag rückgängig gemacht wird. In beiden Fällen muss eine schriftliche Willenserklärung abgegeben werden. Dies ist in Briefform, via E-Mail oder aber auch via Fax möglich. Achten Sie dabei auf den Zugang Ihrer Kündigung oder Ihres Widerrufs. Ein Zugang bedeutet das Erhalten Ihrer Willenserklärung. Diese sollte zu tagesüblichen Uhrzeiten beim Kreditinstitut eingehen, damit diese noch an dem Tag des Zugangs Gültigkeit erhält. Eine Begründung, warum Sie den Kredit kündigen oder widerrufen möchten, müssen Sie nicht abgeben. Gesetzlich verankert ist jedoch, dass der Kreditgeber nach § 492 Abs. 2 BGB und Artikel 247 § 6 Abs. 2 EGBGB verpflichtet ist, den Kreditkunden über sein Widerrufsrecht aufzuklären. Dieses Recht ist in der Widerrufserklärung erläutert.

Das Widerrufsrecht beginnt nach Erhalt der Vertragsurkunde und nicht mit dem Abschluss des Kreditvertrages. Erst, wenn Sie die Vertragsurkunde ausgehändigt bekommen haben, beginnt Ihre 14-tägige Widerrufsfrist.

Bereits zur Verfügung gestelltes Geld muss binnen 30 Tagen zurückgezahlt werden. Sollte noch kein Geld überwiesen worden sein, so muss nichts unternommen werden.

Ein Sonderkündigungsrecht ohne Vorfälligkeitsentschädigung besteht nach § 489 Abs. 1 Nr. 2 BGB bei Ratenkrediten nach 10 Jahren. Es gilt dabei eine Kündigungsfrist von 6 Monaten zu beachten.

Kreditnehmer müssen dann keine Vorfälligkeitsentschädigung zahlen, wenn die Widerrufsbelehrung der Bank fehlerhaft ist oder bereits 10 Jahre Laufzeit verstrichen sind. Ebenso wird oftmals auf eine Vorfälligkeitsentschädigung verzichtet, wenn Kreditnehmer bei der gleichen Bank ein Darlehen zur Umschuldung aufnehmen.

Auch bei einer Umschuldung muss eine formelle Kündigung des Kredits bei der Bank eingehen. Das gilt auch, wenn die Umschuldung bei der gleichen Bank vorgenommen wird.

Die Voraussetzungen zur Kündigung des Kreditvertrags seitens des Kreditnehmers sind in § 498 BGB geregelt. Allerdings kann der Kreditgeber nicht so einfach kündigen. Es muss ein Grund vorliegen. Am häufigsten handelt es sich dabei um versäumte Kreditraten. Bleiben hintereinander mehr als zwei Kreditraten aus, kündigen die meisten Kreditinstitute den Kredit. Vor einer Kündigung muss die Bank jedoch eine zweiwöchige Zahlungsfrist einräumen. Kommt der Kreditnehmer dieser nicht nach, so kann die Bank den Kreditvertrag kündigen und eine Vorfälligkeitsentschädigung verlangen.

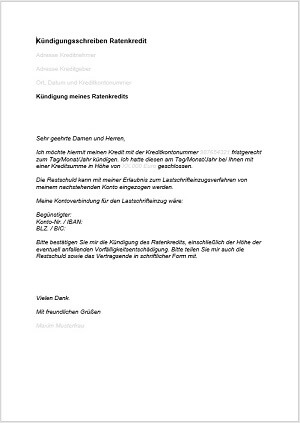

Das nachfolgende Muster einer ordentlichen Kündigung Ihres Kredits können Sie gerne kostenfrei zum privaten Gebrauch nutzen. Ratenkredit Kündigungsschreiben Vorlage:

Das nachfolgende Muster einer ordentlichen Kündigung Ihres Kredits können Sie gerne kostenfrei zum privaten Gebrauch nutzen. Ratenkredit Kündigungsschreiben Vorlage:

Adresse Kreditnehmer

Adresse Kreditgeber

Ort, Datum und Kreditkontonummer

Kündigung meines Ratenkredits

Sehr geehrte Damen und Herren,

Ich möchte hiermit meinen Kredit mit der Kreditkontonummer 987654321 fristgerecht zum Tag/Monat/Jahr kündigen. Ich hatte diesen am Tag/Monat/Jahr bei Ihnen mit einer Kreditsumme in Höhe von XX.000 Euro geschlossen.

Die Restschuld kann mit meiner Erlaubnis zum Lastschrifteinzugsverfahren von meinem nachstehenden Konto eingezogen werden.

Meine Kontoverbindung für den Lastschrifteinzug wäre:

Begünstigter:

Konto-Nr. / IBAN:

BLZ. / BIC:

Bitte bestätigen Sie mir die Kündigung des Ratenkredits, einschließlich der Höhe der eventuell anfallenden Vorfälligkeitsentschädigung. Bitte teilen Sie mir auch die Restschuld sowie das Vertragsende in schriftlicher Form mit.

Vielen Dank.

Mit freundlichen Grüßen

Maxim Musterfrau

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen