BeamtendarlehenDer zinsgünstige Kredit für alle Mitarbeiter des öff. Dienstes.

Schnellanfrage stellen

02. Mai 2023

Ein stabiles Preisniveau in Deutschland besteht dann, wenn sich Preise konstant auf der gleichen Höhe bewegen. Wird dieses aber durch einen andauernden Anstieg der Preise (Inflation) oder Rückgang der Preise (Deflation) gestört, so entsteht ein instabiles Preisniveau. Seit der Nachkriegszeit wurde die Deflation allerdings weitestgehend vernachlässigt. Es wurde vielmehr die Inflation betrachtet. Bis zu den 1990er Jahren, als die Wirtschaftskrise in Japan kursierte. Dann wurde die Deflationsgefahr praktisch gesehen wieder neu „entdeckt“. Die Inflation wurde jedoch weiter als Schreckgespenst von Wirtschaftswissenschaftlern, Politikern und Journalisten gesehen.

Erstmals im November ist die Inflation in der Eurozone auf 10,0 Prozent wieder gesunken. Im Oktober 2022 lag sie noch bei 10,6 Prozent. Insbesondere die Energiepreise verteuerten sich drastisch. Im Oktober stiegen sie um 34,9 Prozent auf 41,5 Prozent. Die Nahrungsmittelpreise stiegen auf 13,6 Prozent. Die nachfolgende Tabelle gibt die aktuelle Inflation in Deutschland an.

| Zeitraum | Inflation |

|---|---|

| Oktober 2024 | ausstehend |

| September 2024 | 1,6 % |

| August 2024 | 1,9 % |

| Juli 2024 | 2,3 % |

| Juni 2024 | 2,2 % |

| Mai 2024 | 2,4 % |

| April 2024 | 2,2 % |

| März 2024 | 2,2 % |

| Februar 2024 | 2,5 % |

| Januar 2024 | 2,9 % |

| Dezember 2023 | 3,7 % |

| November 2023 | 3,2 % |

| Oktober 2023 | 3,8 % |

| September 2023 | 4,5 % |

| August 2023 | 6,1 % |

| Juli 2023 | 6,2 % |

| Juni 2023 | 6,4 % |

| Mai 2023 | 6,1 % |

| April 2023 | 7,2 % |

| März 2023 | 7,4 % |

| Februar 2023 | 8,7 % |

| Januar 2023 | 8,7 % |

| Dezember 2022 | 8,6 % |

| November 2022 | 10,0 % |

| Oktober 2022 | 10,4 % |

| September 2022 | 10,0 % |

| August 2022 | 7,9 % |

| Juli 2022 | 7,5 % |

| Juni 2022 | 7,6 % |

| Mai 202 | 7,9 % |

| April 2022 | 7,4 % |

| März 2022 | 7,3 % |

| Februar 2022 | 5,1 % |

| Januar 2022 | 4,9 % |

| Dezember 2021 | 5,3 % |

| November 2021 | 5,2 % |

Die Inflation führt im schlimmsten Fall zu einem Zusammenbruch des Geldsystems, was dann eine Währungsreform notwendig machen würde und letztlich der große Zusammenbruch der Marktwirtschaft. Der Nobelpreisträger Milton Friedman (1912 – 2006) bezeichnete eine Inflation als „tödliche Krankheit“. Man denke hierbei an die Zusammenbrüche von 1923 und 1948 hierzulande.

Geld hat in erster Linie – nach Vorstellungen der aktuellen Volkswirtschaftslehre – drei Hauptfunktionen:

Wenn die Tauschmittelfunktion von der Inflation so beeinträchtigt ist und Gruppen beispielsweise wieder zum Naturaltausch zurückkehren wie Reis gegen Eier einzutauschen, so kann dies zu einem drastischen Abbau der Tauschmittelfunktion führen. Man denke hierbei an die „Zigarettenwährung“ im Zweiten Weltkrieg, die nach und nach das Geld als Zahlungsmittel verdrängte. Zumeist ist jedoch ein rapider Abbau der Tauschmittelfunktion in Zeiten extremer Hyperinflationen zu erwarten.

Wenn die Rechenmittelfunktion beeinträchtigt ist, so steckt in den meisten Fällen eine Inflation dahinter. Diese führt zu Schwankungen der Preisverhältnisse zwischen einzelnen Gütern, was dadurch bedingt zu einer Unvorhersehbarkeit und Kalkulationen von Preisen führt. Dies wiederum führt zu einem Abbau der Funktion als Rechenmittel. In der Regel tritt ein solcher Abbau jedoch als letztes nach einem Abbau der Tauschmittelfunktion und nach einem Abbau der Wertaufbewahrungsmittelfunktion ein. Sollte die Funktion des Rechenmittels massiv abgebaut werden, so setzt eine definitive Zerstörung des Geldsystems ein.

Der Abbau des Wertaufbewahrungsmittels hingegen ist eine komplett andere Sache. Diese setzt eigentlich bereits vor den beiden zuvor genannten Funktionen ein. Im Prinzip kann der Abbau des Wertaufbewahrungsmittels auch synonym mit Inflation gleichgesetzt werden. Geld hat eine Wertaufbewahrungsmittelfunktion. Das heißt vereinfacht, dass Bürger Geld sparen, anlegen und investieren. Sie sind also für raue Zeiten liquide. Wenn aber nun eine Inflation eintritt, wird diese Gelderhaltung, sprich die Liquidität, teurer. Das Geld verliert an Wert, was wiederum dazu führt, dass Bürger weniger für ihr Geld bekommen, als vor dem Einsetzen der Inflation. Dabei spielen zwei markante Regeln eine große Rolle:

Daher wird bei einer Inflation versucht, unter Beachtung der Handlungsfähigkeit das Geld so wenig wie möglich zu halten. Anstelle dessen wird versucht, dieses auf andere inflationssicherere Anlagen wie Wertpapiere oder Sachgüter zu verteilen, um den Inflationsverlust so gut wie möglich zu mindern. Der Inflationsrechner hilft bei der Kalkulation von Preissteigerung und Geldentwertung.

In der Volkswirtschaftslehre existieren verschiedene Formen der Inflation, die häufig durch Beiwörter ausgedrückt werden. Einige wichtige Beispiele sind:

Die offene Inflation gibt einen tatsächlichen Preisanstieg an. Von verdeckter Inflation spricht man, wenn sich die Qualität von Leistungen verschlechtert oder diese zunehmend eingeschränkt wird. Der Preis bleibt dabei stabil. Eine zurückgestaute Inflation stellt sich ein, wenn absichtlich durch administrative Maßnahmen ein Preisniveau auf gleichem Niveau gehalten wird, wo sonst ein Anstieg zu erwarten gewesen wäre. Von einer relativen Inflation spricht man, wenn das preisliche Niveau stabil bleibt, obwohl die Kosten einen Rückgang ermöglicht hätten.

Des Weiteren wird beim Inflationstempo zwischen einer schleichenden Inflation (< 10 %), einer trabenden Inflation (< 20 %), einer galoppierenden Inflation (<50 %) und einer Hyperinflation (> 50 %) unterschieden. Allerdings sei hier anzumerken, dass eine Abgrenzung der Geschwindigkeitstypen nicht eindeutig festgelegt ist und häufig unterschiedlich angegeben wird. Ist das Inflationstempo konstant, so wird dies als konstante Inflation bezeichnet. Ist das Inflationstempo unterschiedlich, so entsteht eine akzelerierende bzw. dezelerierende Inflation.

Die Funktionsfähigkeit des Preismechanismus der Marktwirtschaft kann durch inflationäre Prozesse zerstört werden, wenn Marktpreise keine Knappheitsindikatoren mehr darstellen. Sollte dies der Fall sein, so kann das Wirtschaftssystem schlechter bis gar nicht mehr gesteuert und gelenkt werden. Es kommt schließlich zu Arbeitslosigkeit, Wohlstandsverlusten, Fehlinvestitionen und zu guter Schluss zu einem wirtschaftlichen Zusammenbruch. Eine Hyperinflation, die zu einem Zusammenbruch führen könnte, tritt jedoch gewöhnlich in Kriegssituationen ein, wenn der jeweilige Staat versucht, den Krieg über Geldmengenschöpfung zu finanzieren. Dennoch existiert das Risiko einer Hyperinflation, welches jedoch schwer vorstellbar ist, denn die Wirtschaftspolitik heutzutage scheint wesentlich besser auf solche Szenarien vorbereitet zu sein.

Bei einer Inflation werden Realwertverluste erlitten, häufig auch, wenn auf alternative Vermögensanlagen umgeschwenkt werden würde. Zinseinkünfte sind bei einer Inflation kaum möglich, denn die Gelderhaltung bei einer Inflation geht gewöhnlich mit Realkaufverlusten einher. Durch das Umschichten des Geldes resultieren häufig Transaktionskosten, die auch unter Wirtschaftswissenschaftlern „Schuhsohlenkosten“ genannt werden. Diese Kosten halten sich jedoch in der Regel gering. Zudem verlieren sie zunehmend an Bedeutung, da sich Innovationen des Finanzmarkts wie Online-Banking stetig wandeln. Größere Bedeutung haben indes Inflationskosten, die wegen einer nicht-inflationsangepassten Fiskalstruktur anfallen. Dazu gehören in erster Linie nominalwertorientierte Gesetzgebungen wie Steuergesetze und Abschreibungen. Mit der Inflation steigt in der Regel auch die Steuerbelastung, was zur Reduktion der Spartätigkeit führt, aber auch die Nachfrage nach Konsumgütern. Scheingewinne, sprich eine Differenz zwischen Anschaffungs- und Wiederbeschaffungspreis, erschweren die Realkapitalbildung von Unternehmen.

Als typisches „Merkmal“ einer Inflation kann die Investitionsunsicherheit genannt werden. Diese Unsicherheit entsteht, wenn die Inflation höher ist, sprich sie nicht mehr gut vorhersehbar ist und sie sich variabler zeigt. Durch die Unsicherheit werden dann zusätzlich Kosten impliziert, das heißt, Firmen und Unternehmen zögern, längerfristige Investitionen durchzuführen, was wiederum einen Verlust des Preismechanismus in der Marktwirtschaft nach sich ziehen kann. Fehlinvestitionen steigen und Risikoprämien werden insbesondere bei längerfristigen Verträgen häufiger verlangt.

Eine Umverteilung des Vermögens entsteht im Regelfall bei einer nicht antizipierenden Inflation und kann während politischer Krisen ausgelöst werden. Vermögensanlagen sind gewöhnlich in nominalen Größen, sprich in Geldbeträgen, festgelegt. Durch eine nicht antizipierenden Inflation wird dieses Vermögen jedoch umverteilt, was heißt, dass Schuldner gewinnen und Gläubiger verlieren, was sich insbesondere bei Krediten positiv für den Schuldner auswirken kann.

Die Inflation hat jedoch neben einer Reihe negativer Effekte auch einen positiven Effekt, nämlich, dass Kredite für Verbraucher günstiger werden können. Liegt die Inflationsrate höher als der Zinssatz, so verringert sich der Geldwert des Restbetrages durch die Inflation. Was bleibt, sind niedrigere Gesamtschulden.

Ein Kreditnehmer hat einen Kredit in Höhe von 15.000 Euro zu einem Zinssatz von 2,99 % mit einer Laufzeit von 10 Jahren aufgenommen. Die Gesamtschuld inklusive Zinskosten beträgt 16.152 Euro. Die Inflationsrate liegt bei 3,8 %. Würde diese so konstant bestehen bleiben, so verringert sich der Gesamtbetrag durch die Inflation um 1.600 Euro auf 13.404 Euro. Der Kunde muss also statt der 16.152 Euro nur noch 13.404 Euro zurückzahlen.

Dieses Beispiel veranschaulicht den positiven Effekt einer nicht antizipierenden Inflation.

Umgekehrt kann folgendes fiktive Beispiel entstehen:

Ein Monopolist hat eine Produktion von p (x) = 2000 – 18x, wobei x für die Menge der Produktion steht und p für den Preis. Wie jedes Unternehmen hat auch er fixe Ausgaben Kfix = 220 und Variablen Kvar = 150x2 + 400x. Jetzt könnte man sich fragen, zu welchem Preis pmon der Unternehmer das Produkt verkaufen müsste, um Variablen wie Arbeitsausfälle und eben Inflation verlustfrei auszugleichen.

Die Rechnung wäre folgendermaßen:

E =px = (2000-18x) x = 2000x – 18x2

dE/dx = 2000 – 36x

GK = Kvar + Kfix = (220+150x2+400x)

dGK/dx = 300x+400

dE/dx = dGK/dx ⇒ (2000 – 36xmon = 300 xmon +400) ⇒ – 2000 – 400 – 36xmon -300xmon = 0

1600 – 336xmon = 0

xmon = 1600/336 ≅ 4,76

pmon = 2000 – 18xmon = 2000 – 18 . 4,76 = 2000 – 85,68 = 1914

Lösung: Der optimale Preis für das Produkt wäre also 1914 Euro.

Inflation schadet also Gläubigern und birgt positive Effekte für Schuldner. Dies bedeutet, dass der größte Gewinner der Staat ist. Sollte die Inflationsrate höher als der Zins seiner angehäuften Schulden liegen, so baut er durch die Inflation Schulden ab, ohne dafür auch nur einen Euro gezahlt zu haben. Ebenso gehören Banken zu den Gewinnern, denn sie können sich zu Minuszinsen Geld bei der EZB leihen und dieses teuer an ihre Kunden weitergeben. Die größten Verlierer hingegen ist die bürgerliche Mittelschicht. Sie ist weniger auf die Preisteuerung vorbereitet. Ebenso gehören Notenbanken zu den Verlierern, denn sie treten gewöhnlich als Gläubiger auf und verlieren durch die Inflation Geld. Sie kaufen in der Regel massig Staatsanleihen auf und treten dadurch als größter Gläubiger eines Staates auf. Dies birgt das Risiko einer galoppierenden Inflation oder gar einer Hyperinflation. Ein bekanntes Beispiel einer Hyperinflation ist Simbabwe, welches 2008 auf 231 Millionen Prozent Inflation schaffte.

„Furcht vor galoppierender Inflation hilft nicht. Es gibt keine Abstriche an unserer Politik der Geldwertstabilität“.

Jörg Asmussen, Mitglied im EZB-Direktorium

„Dass sich in Deutschland eine Hyperinflation wie 1923 wiederholt, halte ich aber für höchst unwahrscheinlich. Die Möglichkeiten der Zentralbank, Liquidität vom Markt zu nehmen, sind viel größer und ausgefeilter als früher“.

Nikolaus Wolf, Berliner Wirtschaftshistoriker

Doch was ist, wenn dieses Szenario eintreten würde? Welche Mittel und Instrumente hätte Deutschland, um aus der Hyperinflation wieder herauszukommen? In der Hinsicht sind sich die Experten fast alle einig: Deutschland bliebe dann noch die Rückkehr zur D-Mark. Zu Zeiten der D-Mark stiegen die Verbraucherpreise pro Jahr im Durchschnitt um 1,6 Prozent. Aber auch zu D-Mark-Zeiten gab es höhere Inflationsraten, beispielsweise überschritt die Inflation 1992 die Fünfprozentmarke, in den Siebziger- und Achtzigerjahren lag die Inflation bei durchschnittliche vier Prozent.

Kreditkunden, die von der Inflation profitieren können, sind vornehmlich Bestandskunden, sprich Kunden, die bereits einen Kredit beantragt haben und im besten Fall eine längerfristige Laufzeit vertraglich vereinbart haben. Neue Kunden, die einen Kredit beantragen möchten, können dann längerfristig von der Inflation profitieren, wenn der Inflationswert über die Laufzeit hinweg relativ konstant gleich bleibt bzw. ansteigt. Dann könnte auch bei ihnen ein Spareffekt erzielt werden.

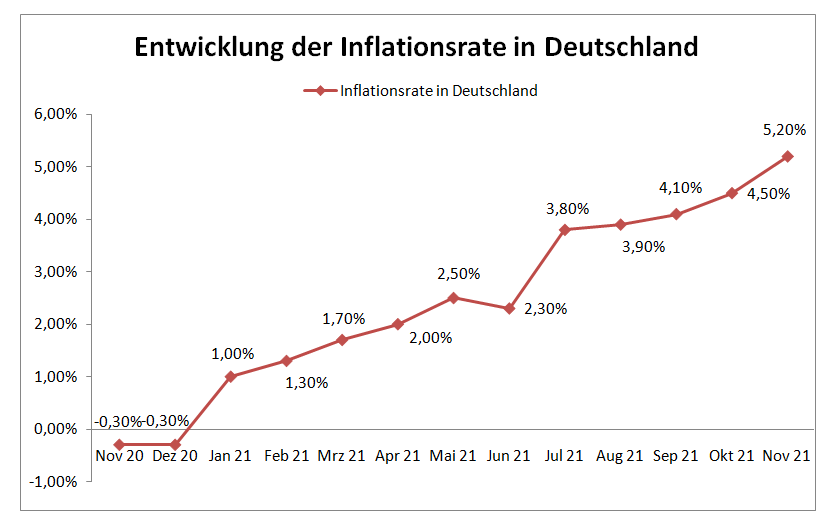

Seit November 2020 hat sich die Inflationsrate kontinuierlich nach oben entwickelt. Im November 2021 betrug die Inflationsrate in Deutschland 5,2 Prozent. Dies bedeutet, dass die Verbraucherpreise gegenüber dem Vorjahresmonat um 5,2 Prozent gestiegen sind. Solch eine hohe Inflationsrate gab es in Deutschland zuletzt 1992. Damals lag sie bei 5,8 Prozent.

Für einen aktuellen Anstieg der Inflationsrate sind gewisse Basiseffekte, wie die coronabedingte Reduzierung der Mehrwertsteuer vor einem Jahr, verantwortlich. Diese Senkung der Mehrwertsteuer zog sinkende Preise bei vielen Gütern nach sich. Zudem sind im Vergleich zum Vorjahr die Preise für Mineralölprodukte und andere energieerzeugende Rohstoffe stark gestiegen.

Die Energiepreise verteuerten sich um durchschnittlich 22,1 Prozent, der Heizölpreis hat sich mit 101,9 Prozent mehr als verdoppelt. Innerhalb eines Jahres im Zeitraum November 2020 zu November 2021 stiegen die Preise für Waren um 7,9 Prozent. Der Energiepreis verteuerte sich zum fünften Mal in Folge. Im Oktober 2021 lag er bei 18,6 Prozent. Kraftstoffe zogen mit 43,2 Prozent spürbar an. Auch Erdgas stieg mit 9,6 Prozent und Strom mit 3,1 Prozent im Preis. Gegenüber dem November 2020 stiegen auch die Nahrungsmittel im November 2021 um 4,5 Prozent an. Insbesondere Speiseöle und Speisefette wurden um 11,9 Prozent deutlich teurer. Milch- und Molkereiprodukte sowie Eier stiegen um 6,4 Prozent, Verbrauchsgüter um 9,9 Prozent und Dienstleistungen im Durchschnitt um 2,9 Prozent.

| Index | Veränderung zum Vorjahreszeitraum | Veränderung zum Vormonat |

|---|---|---|

| Gesamt | 5,2 % | -0,2 % |

| Nahrungsmittel | 4,6 % | 0,5 % |

| Alkoholische Getränke | 3,1 % | -0,3 % |

| Tabakwaren | 3,1 % | -0,3 % |

| Bekleidung, Schuhe | 1,9 % | 0,5 % |

| Nettokaltmiete | 1,4 % | 0,1 % |

| Strom, Gas, andere Brennstoffe | 12,2 % | 1,1 % |

| Strom | 3,1 % | 0,5 % |

| Erdgas | 9,6 % | 1,8 % |

| Leichtes Heizöl | 101,9 % | 1,9 % |

| Möbel, Leuchten, Haushaltszubehör | 4,3 % | 0,4 % |

| Gesundheit | 1,6 % | 0,1 % |

| Verkehr | 14,9 % | 1,2 % |

| Kraftstoffe | 43,2 % | 3,0 % |

| Superbenzin | 41,2 % | 2,9 % |

| Dieselkraftstoff | 48,5 % | 3,0 % |

| Post- und Telekommunikation | 1,6 % | 0,0 % |

| Freizeit- Unterhaltung, Kultur | 4,5 % | -4,9 % |

| Pauschalreisen | 9,7 % | -21,6 % |

| Bildungswesen | 1,9 % | 0,1 % |

| Gaststätten, Hotel, Beherbergung | 4,0 % | 0,0 % |

| Andere Dienstleistungen und Waren | 4,1 % | 0,2 % |

| Gesamtindex | ||

| ohne Energie und Nahrung | 3,3 % | -0,5 % |

| ohne Kraftstoff und Energie | 3,4 % | -0,5 % |

| ohne Heizöl und Kraftstoffe | 3,5 % | -0,4 % |

| Waren | 7,9 % | 0,7 % |

| Verbrauchsgüter | 9,9 % | 0,8 % |

| Energie | 22,1 % | 1,8 % |

| Dienstleistungen | 2,9 % | -0,9 % |

Die Europäische Zentralbank (EZB) erwartet für 2022 eine Inflationsrate von durchschnittlich 3,2 Prozent. Chefvolkswirt der Europäischen Zentralbank, Philip R. Lane, erklärt dazu:

„Die Inflation ist derzeit unerwartet hoch, aber wir glauben, dass sie im nächsten Jahr zurückgehen wird“.

Der Sachverständigenrat der Volkswirte prognostiziert indes in seinem jüngsten Gutachten für das kommende Jahr 2022 einen Rückgang der Inflationsrate in Deutschland auf 2,6 Prozent. Allerdings warnt der Rat, die Risiken der Inflation nicht zu unterschätzen. Höhere Inflationsraten können sich durch höhere Gehälter, beispielsweise durch ständige Tarifanpassungen wie es im öffentlichen Dienst der Fall ist, durch steigende Energiepreise und anhaltende Lieferengpässe schnell bilden.

Kritiker warnen schon länger, dass es zu einer gefährlichen Lohn-Preis-Spirale kommen könnte. Die EZB sah bisher jedoch in den steigenden Löhnen und dem kontinuierlichen Anstieg der Inflationsrate keine Besorgnis. Sie geht davon aus, dass die Inflation mittelfristig unter dem anberaumten symmetrischen Zwei-Prozent-Ziel bleiben wird, wie die EZB-Präsidentin Christine Lagarde Mitte November mitteilt.

Kritiker sehen dies anders. Sie machen das günstige Geld der EZB für die steigende Inflation verantwortlich. Allerdings konnte in den letzten Jahren trotz Nullzinspolitik der EZB und milliardenschweren Wertpapierkäufen die Inflationsrate kaum jenseits der Nullmarke angesiedelt werden. Die Teuerungsrate blieb beispielsweise im November und Dezember 2020 sogar unter Null, stieg dann kontinuierlich an.

In der Corona-Krise im Jahr 2020 hatte die Bundesregierung die Mehrwertsteuer für sechs Monate gesenkt. Dies sollte den Konsum ankurbeln. Dieser Effekt fiel schließlich Anfang 2021 weg. Es gelten wieder die normalen Steuersätze, die im Jahresvergleich Dienstleistungen und Waren verteuern ließen. Durch Lieferengpässe stiegen ebenso die Preise. Dies wiederum ließ die Inflation nach oben schießen.

Die Inflationsrate wird laut Experten nicht mehr so niedrig wie gewohnt ausfallen. Sie wird künftig höher liegen. Allerdings wird sich zu Beginn 2022 die Lage ein wenig entspannen, denn die Inflation soll dann temporär fallen.

Nicht nur Deutschland hat mit höheren Inflationsraten zu kämpfen. Auch in den USA lag die Teuerungsrate zuletzt bei deutlich über sechs Prozent. Ob sich der Markt entspannt, wird sich zeigen.

Der Klimawandel heizt zudem die Verteuerung von Preisen an. Alle Produkte, die mit dem Klima zu tun haben, werden teurer werden. Schon deshalb, weil der CO2-Preis sich erhöhen muss, wie Experten erklären. Dadurch würden auch die Preise der Produktion erhöhen, was sich im Endeffekt auf den Verbraucher mit steigenden Waren- und Dienstleistungspreisen bemerkbar macht.

Im Koalitionsvertrag von SPD, Grünen und FDP ist für Anfang 2023 die Abschaffung der EEG-Umlage zur Förderung des Ökostroms verankert. Die EEG-Umlage wird von Kunden durch ihre Stromrechnung bezahlt. Zudem schlug CSU-Chef Markus Söder eine Mehrwertsteuersenkung für Benzin vor.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen