BeamtendarlehenDer zinsgünstige Kredit für alle Mitarbeiter des öff. Dienstes.

Schnellanfrage stellen

29. Januar 2017

Gemäß Stiftung Warentest sind die Dispozinsen im Jahr 2016 gegenüber dem Jahr 2015 leicht gesunken. Im Durchschnitt verlangten die Banken im Jahr 2016 10 Prozent an Dispozinsen. Laut Statistischem Bundesamt überzog die Gesamtheit der deutschen Bürger ihr Konto mit 34 Milliarden Euro, dabei sorgt jeder Prozentpunkt mehr an Dispozinsen für weitere 340 Millionen Euro für die Banken. Sparer gehen weiterhin mit Nullzinsen nach Hause, die Banken hingegen kassieren für einen Dispo im Durchschnitt 10 Prozent, trotz Niedrigzinsen bei der Europäischen Zentralbank (EZB).

Einige Banken versuchen die Dispozinsen zu senken, schlagen dann aber nicht selten bei den Kontogebühren ordentlich zu. Gemäß Stiftung Warentest müssen Kunden bei Volks- und Raiffeisenbanken zwar weniger Dispozinsen zahlen, haben aber besonders bei den Premiumkonten hohe Kontogebühren.

Die Verbraucherorganisation testete insgesamt 1.433 Banken, Sparkassen und Genossenschaftsbanken und kam zu dem Ergebnis, dass die Dispozinsen zum Vorjahr um 0,3 Prozentpunkte auf 9,91 Prozent gesunken sind.

Spitzenreiter mit den höchsten Dispozinsen sind die Volksbank Raiffeisenbank Oberbayern Südost mit ihrem Direkt- und Klassik-Konto (13,75 Prozent), die Raiffeisenbank Aulendorf (13,06 Prozent) und die VR-Bank Landsberg-Ammersee (13,01 Prozent), gefolgt von der Rosbacher Raiffeisenbank (13 Prozent).

Die günstigsten Dispozinsen bieten die beiden Direktbanken die Deutsche Skatbank mit dem Trumpfkonto (4,24 Prozent) und knapp dahinter die Augsburger Aktienbank (4,8 Prozent) mit dem Servicekonto.

Regionale Banken können laut der Verbraucherorganisation mit den günstigen Dispozinsen von Direktbanken kaum mithalten. Im Durchschnitt liegen hier die Zinsen eher höher. Einige Ausnahmen gibt es jedoch. Die VR-Bank Altenburger Land in Thüringen (4,74 Prozent) und die Vereinigten Sparkassen Gunzenhausen in Bayern (4,75 Prozent) können mit bestimmten Kontomodellen Dispozinsen im unteren einstelligen Bereich anbieten. Größere Geldhäuser, wie zum Beispiel die Deutsche Bank oder die Postbank liegen bezüglich des Zinsniveaus eher im Mittelbereich. Dispokredite, die überzogen werden, werden in der Regel noch teuer. Der Zinssatz für eine geduldete Überziehung liegt oftmals viel höher als der Dispozins.

*- Stand 2016 / 2017: abhängig vom Kontomodell + Bonität des Kunden

Um mehr Kunden anlocken zu können, bieten viele Banken niedrigere Dispozinsen im Rahmen eines Premiumkontos an. Bisher gibt es mehr als 200 Premiumkontoarten in Deutschland. Das Konto zeichnet sich dadurch aus, dass es zwar niedrige Zinsen bei Dispokrediten hat, aber dafür höhere Kontogebühren. Oftmals verstecken die sich in angebotenen goldenen Kreditkarten, die teilweise höhere Gebühren haben können. Stiftung Warentest beobachtet laut eigener Veröffentlichung schon seit Jahren, dass Banken somit immer mehr Kunden locken können. Daher forderte die Organisation die erkenntliche Offenlegung der Zinsen auch im Internet. Seit dem 21. März 2016 sind Banken nun gesetzlich verpflichtet, ihre Dispozinsen im Internet so zu veröffentlichen, das Bankkunden diese schnell und leicht erkennen können.

Trotz der neuen Gesetzregelung sind bisher 129 Banken aufgefallen, die keine Angaben zum Zinssatz ihrer Dispokredite online machen. Auf Nachfragen hin, gaben die Banken an, sie seien nicht verpflichtet, die Dispozinsen online zu veröffentlichen, da sie Dispokredite online auch nicht vermitteln.

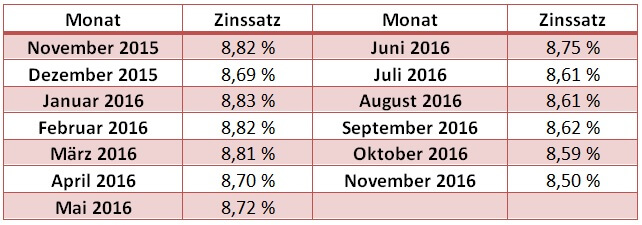

Die nachfolgende Statistik stellt die Entwicklung des Zinssatzes für Überziehungskredite dar. Der dabei betrachtete Zeitraum beläuft sich auf November 2015 bis November 2016. Bei den dargestellten Zinsen handelt es sich um durchschnittliche Effektivzinsen von revolvierenden Krediten, Überziehungskrediten und Krediten von Kreditkarten mit einer auf ein Jahr bezogenen erteilten Prozentsatzrate. Ende November 2015 lag der Zinssatz für Überziehungskredite in Deutschland im Durchschnitt bei 8,82 Prozent, Ende November 2016 hingegen bei 8,50 Prozent.

Quelle: statista

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen