BeamtendarlehenDer zinsgünstige Kredit für alle Mitarbeiter des öff. Dienstes.

Schnellanfrage stellen

26. September 2017

Derzeit sind die Zinsen für Immobilienkredite und Baufinanzierungen sehr niedrig. Grund dafür ist der Leitzins, der von der Europäischen Zentralbank (EZB) niedrig gehalten wird, um die Wirtschaftslage im EU-Raum anzukurbeln. Der Leitzins soll aber allerdings nicht weiter sinken, die Inflation auch nicht steigen. Dies bedeutet, dass die Kreditzinsen kaum weiter fallen werden. Im Gegenteil: Es könnte schon bald eine Zinssteigerung eintreten, denn die Inflation soll von der EZB reduziert werden.

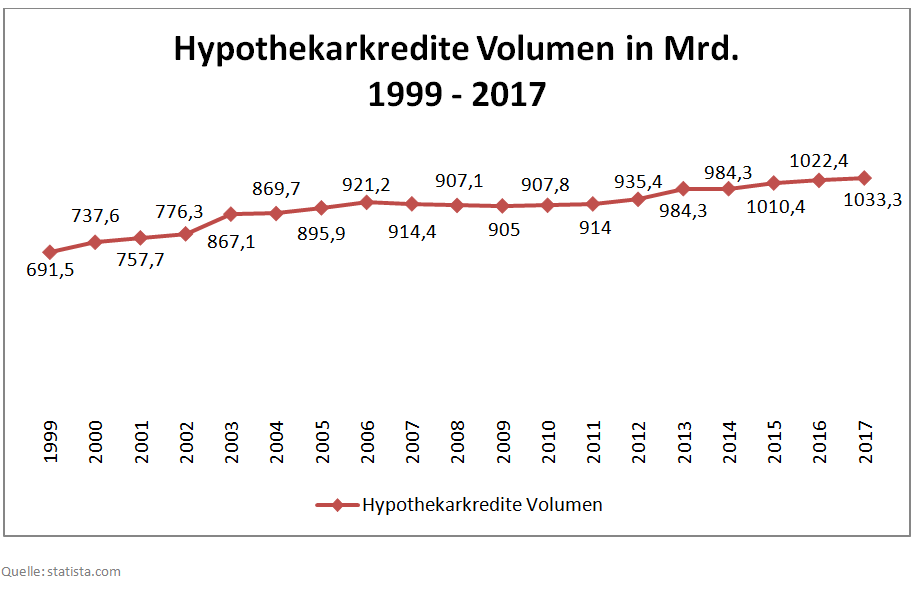

Die nachfolgende Grafik verdeutlicht die Entwicklung des vergebenen Volumens an Hypothekarkrediten an Privatpersonen für inländische Wohngrundstücke von 1999 bis 2017.

Ende des Jahres 2016 vergaben Banken auf Wohngrundstücke Hypothekarkredite mit einem Volumen von insgesamt rund 1.016,5 Milliarden Euro.

Für Kreditnehmer bedeutet dies, dass die Immobilienzinsen und die Zinsen für Konsumkredite steigen können. Demnach raten Experten dazu, die Kreditzinsen festschreiben zu lassen.

Aktuell bewegen sich die Zinsen für Hypothekenkredite im Durchschnitt bei rund 1,10 Prozent effektiv bei 10 Jahren Laufzeit. Kreditnehmer, die eine Immobilienfinanzierung in Anspruch nehmen wollen, bei der der Kaufpreis zu 50 Prozent von einer regionalen Bank finanziert wird, zahlen derzeit etwa 1,26 Prozent effektiv an Zinsen bei einer Laufzeit von ebenfalls 10 Jahren.

Experten raten für lange Zinsbindungen über 15 und 20 Jahren. Somit kann sich der Kreditnehmer die niedrigen Zinsen über einen sehr langen Zeitraum sichern. Vor allem Baukredite sollten mit festgeschriebenen Zinsen abgesichert werden.

Kreditnehmer sollten keine Angst vor Zinsbindungen haben, denn nach zehn Jahren können Kunden einer Baufinanzierung ihren Kreditvertrag ganz oder teilweise innerhalb einer sechsmonatigen Frist kündigen. Die Kündigungsfrist wird anhand des Auszahlungsdatums des Kredits berechnet. Des Weiteren können Kreditnehmer ab dem zehnten Jahr selbst ihr Anschlussdarlehen frei wählen.

Quelle: interhyp.de screenshots

Zur Offizielle Interhyp Webseite

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen