BeamtendarlehenDer zinsgünstige Kredit für alle Mitarbeiter des öff. Dienstes.

Schnellanfrage stellen

12. September 2017

Der Zinssatz nominal ist der Zinssatz, der die reinen Zinskosten eines Darlehens ausdrückt. Die nominalen Zinssätze geben demnach die Zinskosten wieder, die die Bank für das Bereitstellen des Kredits erhebt.

Im nominalen Zinssatz sind keine Kreditkosten wie Bearbeitungsgebühren mit einberechnet.

Häufig stellt der nominale Zinssatz ein Festzins dar, der sich in der gesamten Laufzeit nicht ändert. Dies ist allerdings von Kredit zu Kredit unterschiedlich. Es gibt auch Nominalzinsen, die nach einer bestimmten Zeit anhand der aktuellen Situation auf dem Wirtschaftsmarkt neu berechnet werden.

Die Wiedergabe des nominalen Zinssatzes erfolgt grundsätzlich auf ein Kalenderjahr. Deshalb steht hinter der Zinsangabe in der Regel auch die Abkürzung p.a., was pro anno, also pro Jahr, bedeutet.

Im Gegensatz dazu gibt der effektive Jahreszins alle anfallenden gewöhnlichen Kosten des Kredits wieder, die mit der Darlehensnutzung anfallen. Dazu gehören Bearbeitungsgebühren, Kontoführungsgebühren und sonstige Kreditkosten. Der Effektivzinssatz wird im Gegensatz zum Nominalzinssatz an den Tilgungsbetrag jährlich angepasst. Dies bedeutet, dass effektive Jahreszinsen sich im Regelfall mit der Tilgung des Darlehens verringern.

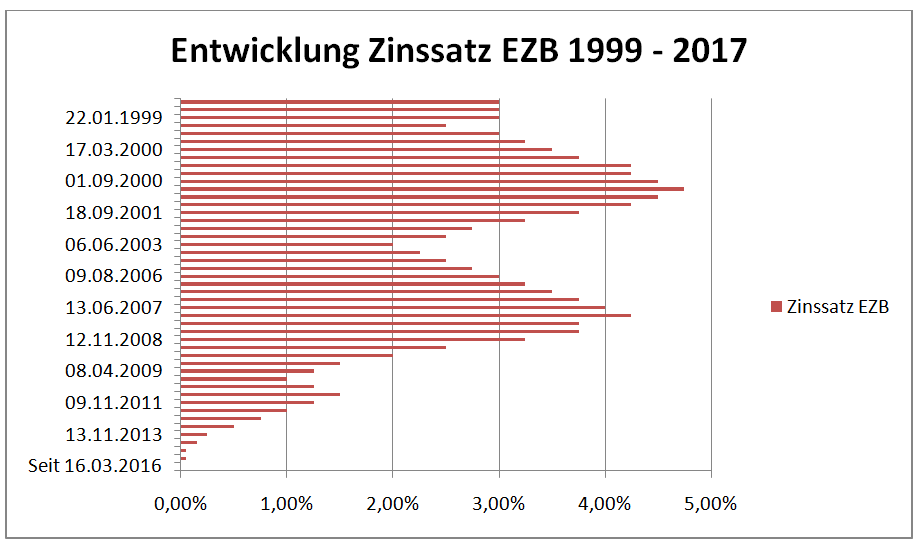

Der Leitzins ist ein Zinssatz, der in Europa von der Europäischen Zentralbank, EZB, ausgegeben wird. Er gibt darüber Auskunft, zu welchen Zinsen die Banken und Kreditinstitute Geld bei der EZB leihen können. Der Leitzins wird von den Banken oftmals zur Bestimmung der eigenen Zinshöhe für Spareinlagen, Festgeld, Tagesgeld und anderen Investitionsgeldern, aber auch für die Kreditvergabe herangezogen. Im Regelfall kann gesagt werden, dass hohe Leitzinsen höhere Zinsen für Tagesgeld und Festgeld nach sich ziehen, denn für Banken ist es günstiger, mit dem angelegten Geld der Kunden zu wirtschaften als sich von der EZB Geld zu leihen. Sinken die Leitzinsen hingegen, so werden auch die nominalen Zinsen für Spareinlagen, Festgeld und Tagesgeld niedriger, denn nun sind für Banken die Kredite der EZB günstig. Das Gleiche gilt für die Kreditvergabe.

Da die Leitzinsen eine wichtige Rolle für den Zinssatz nominal spielen können, so ist es umso wichtiger, die Entwicklung der Leitzinsen zu verfolgen, denn so kann man ungefähr die weitere Entwicklung abschätzen. Derzeit sind die Leitzinsen von der EZB auf 0,00 Prozent gesetzt, so niedrig wie noch nie. Nun kann man für das Jahr 2018 keine großen Sprünge erwarten. Entweder bleibt der Leitzins niedrig auf 0 Prozent stehen oder er entwickelt sich in kleinen Sprüngen nach oben, was bedeuten kann, dass sich auch der Zinssatz nominal von vielen Sparanlagen und Krediten leicht nach oben entwickeln kann.

| Datum | Zinssatz | Datum | Zinssatz |

| Seit 16.03.2016 | 0,00 % | 09.08.2006 | 3,00 % |

| 09.12.2015 | 0,05 % | 15.06.2006 | 2,75 % |

| 10.09.2014 | 0,05 % | 08.03.2006 | 2,50 % |

| 11.06.2014 | 0,15 % | 06.12.2005 | 2,25 % |

| 13.11.2013 | 0,25 % | 06.06.2003 | 2,00 % |

| 08.05.2013 | 0,55 % | 07.03.2003 | 2,50 % |

| 11.07.2012 | 0,75 % | 06.12.2002 | 2,75 % |

| 14.12.2011 | 1,00 % | 09.11.2001 | 3,25 % |

| 09.11.2011 | 1,25 % | 18.09.2001 | 3,75 % |

| 13.07.2011 | 1,50 % | 31.08.2001 | 4,25 % |

| 13.04.2011 | 1,25 % | 11.05.2001 | 4,50 % |

| 13.05.2009 | 1,00 % | 06.10.2000 | 4,75 % |

| 08.04.2009 | 1,25 % | 01.09.2000 | 4,50 % |

| 11.03.2009 | 1,50 % | 28.06.2000 | 4,25 % |

| 21.01.2009 | 2,00 % | 09.06.2000 | 4,25 % |

| 10.12.2008 | 2,50 % | 28.04.2000 | 3,75 % |

| 12.11.2008 | 3,25 % | 17.03.2000 | 3,50 % |

| 09.10.2008 | 3,75 % | 04.02.2000 | 3,25 % |

| 08.10.2008 | 3,75 % | 05.11.1999 | 3,00 % |

| 09.07.2008 | 4,25 % | 09.04.1999 | 2,50 % |

| 13.06.2007 | 4,00 % | 22.01.1999 | 3,00 % |

| 14.03.2007 | 3,75 % | 04.01.1999 | 3,00 % |

| 13.12.2006 | 3,50 % | 01.01.1999 | 3,00 % |

| 11.10.2006 | 3,25 % |

Quelle: statista.com

Entwicklung des EZB Zinssatzes; Quelle der Daten: statista.com

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen